私たちが普段、何気なく目にしているテーマパークの巨大な造形物や、商業施設の幻想的な内装。それらがどのようにして「発想」から「実体」へと姿を変えるのか、その裏側にある高度な技術と緻密な経営戦略を知る機会はそう多くありません。埼玉県入間市に拠点を置く株式会社アイルは、発泡スチロール造形と3Dデザインを軸に、エンターテインメント業界や建築業界の「夢」を形にするリーディングカンパニーです。今回公表された2026年4月の決算公告(第21期、2025年6月30日現在)を読み解くと、そこには単なる町工場の枠を超えた、盤石な財務基盤と次世代を見据えた設備投資の跡が見て取れます。デジタルとアナログが融合する最先端の製造現場で、同社がどのような舵取りを行い、どのような財務的成功を収めているのか。経営戦略コンサルタントの視点から、その実力と未来への展望を深く掘り下げていきましょう。

【決算ハイライト(第21期)】

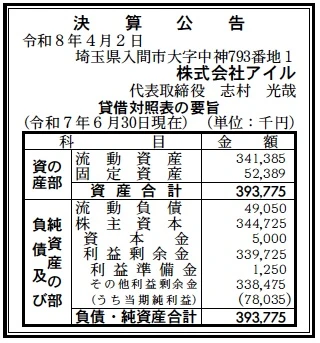

| 資産合計 | 394百万円 (約0.4億円) |

|---|---|

| 負債合計 | 49百万円 (約0.0億円) |

| 純資産合計 | 345百万円 (約0.3億円) |

| 当期純利益 | 78百万円 (約0.1億円) |

| 自己資本比率 | 約88% |

【ひとこと】

第21期の決算は、自己資本比率が約88%という驚異的な数値を記録しており、極めて健全で盤石な経営状態にあることがわかります。当期純利益も78百万円と着実に利益を積み上げており、少数精鋭の組織でありながら高い収益性を実現しています。特に利益剰余金が340百万円近く蓄積されている点は、長年の信頼と実績の積み重ねが結実したものと言えるでしょう。

【企業概要】

企業名: 株式会社アイル

設立: 2004年

事業内容: 発泡スチロール造形および3Dデザインの企画・制作。テーマパーク、エンターテインメント、店舗内装、建築造形、ウレタンコーティング等多角的な造形ソリューションを提供。

【事業構造の徹底解剖】

同社の事業は「デジタル造形・特殊制作事業」に集約されます。具体的には、以下の部門等で構成されています。

✔切削事業(Cutting Business)

同社の技術的コアとなる部門です。XYZAC軸を持つ最新鋭の「大型5軸マシニングセンター」を2台所有し、人体や複雑な模型などの3次元的な形状を、発泡スチロールを主材として極めて高い精度で切り出します。最大加工寸法が4メートルを超える大型造形から、微細なディテールを表現する精密加工まで対応可能であり、二クロム線を用いたNC制御加工機によるモール材の制作なども含め、素材の特性を最大限に活かした加工技術を誇ります。この設備力とノウハウの組み合わせが、同社の高い参入障壁を形成していると考えます。

✔モデリング事業(Modeling Business)

アナログな図面や写真、イラストから、3DCADソフト(RhinoやZBrush)を駆使してデジタルデータを作成する部門です。単なる制作代行にとどまらず、3Dスキャナー(Artec製Space Spider)を用いた現物のデータ化や、3Dプリンターによる出力まで、データ制作の上流工程からワンストップでサポートしています。フィギュアサイズから巨大なキャラクター像まで対応できるモデリング能力は、顧客の曖昧なイメージを正確な設計図へと変換する、クリエイティブな中枢機能を担っています。

✔建築造形・ウレタン事業(Architecture & Urethane)

制作した発泡スチロール造形物に、耐久性と意匠性を付加する重要な部門です。国土交通大臣認定の「GRG(ガラス繊維強化石膏)不燃認定」を取得しており、屋内装飾においても厳しい防火基準をクリアする製品を提供しています。また、海外製の高硬度樹脂を用いたウレタンコーティング技術により、もろい発泡スチロールをプラスチックのような強度へと変化させます。これにより、屋外設置や人が触れる場所での使用が可能となり、テーマパークの遊具やモニュメントなど、幅広い用途への展開を実現しています。

【財務状況等から見る経営環境】

✔外部環境

現在の造形業界を取り巻く外部環境は、デジタル技術の普及とレジャー需要の回復という二面性を持っています。2026年時点において、インバウンド需要の継続的な拡大に伴い、テーマパークや商業施設のリニューアル、新規開業が相次いでおり、高品質な造形物へのニーズは極めて高い状態が続いています。一方で、BIM(ビルディング・インフォメーション・モデリング)の普及により、建築業界においても造形データのデジタル化が加速しており、設計段階から3Dデータを共有できる同社のような企業への期待はかつてないほど高まっています。ただし、原材料である発泡スチロールの原料価格やエネルギーコストの上昇、さらには物流コストの増加など、マクロ経済要因によるコスト圧迫のリスクには注視が必要です。環境意識の高まりを受け、素材の再利用や環境負荷の低いコーティング剤への転換など、サステナビリティへの対応も中長期的な課題になると推測します。

✔内部環境

内部環境を分析すると、同社の最大の資産は「高度なデジタル設備」と「少数精鋭のプロフェッショナル集団」の融合にあると言えます。従業員数13人という規模でこれだけの大型マシニングセンターを複数稼働させている点は、業務の自動化と高付加価値化が極めて高いレベルで両立している証左です。設立から20年以上の歴史の中で蓄積された、発泡スチロール特有の加工特性に関するノウハウは、一朝一夕に真似できるものではありません。また、2024年に代表取締役の交代が行われ、志村光哉氏が就任したことで、組織の若返りと新たな経営感覚の導入が進んでいると推察されます。特にGRG不燃認定の取得などは、これまでのエンターテインメント領域だけでなく、より広範な建築市場への本格参入を意図した戦略的な動きであり、内部のリソースを適切に市場の成長領域へと再配分している様子が伺えます。

✔安全性分析

財務面での安全性は、前述の通り非の打ち所がないほど強固です。自己資本比率約88%という数値は、一般的な製造業の平均(約40〜50%)を遥かに凌駕しており、実質的な無借金経営に近い状態にあると考えられます。流動資産が341百万円に対して流動負債がわずか49百万円であり、短期的な支払い能力を示す流動比率は約700%に達します。これは、どのような経済的なショックが発生しても、当面の間は経営を維持できるだけでなく、チャンスがあればいつでも大規模な設備投資やM&Aを自己資金で実行できるだけの余力があることを意味しています。一方で、これほどまでに高い比率は「資本効率」の観点からは議論の余地があるかもしれませんが、受注型かつ季節変動や景気変動の影響を受けやすい造形ビジネスにおいて、この盤石なクッションは、大胆なクリエイティブに挑戦するための不可欠な「盾」としての役割を果たしていると分析します。利益剰余金の積み増しは、過去の案件一つひとつが確実に収益に寄与してきた結果であり、顧客からの信頼が厚いことを財務数値が証明しています。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の強みは、大型5軸マシニングセンターを核とした国内屈指の設備力と、3Dスキャンから設計、加工、特殊コーティングまでを一貫して行える垂直統合型のビジネスモデルにあります。特に、国土交通大臣認定のGRG不燃認定を自社で保有している点は、公共建築や大規模商業施設への参入において決定的な競争優位性となっています。また、13人の少数精鋭体制でありながら、大規模案件をこなせる組織の機動力と、蓄積されたデジタルモデリング技術の高さが、高い利益率と強固な自己資本比率を支えています。テーマパークや有名店舗といった難易度の高い実績がブランド価値となり、営業コストを抑えた形での受注サイクルが確立されていることも大きなアドバンテージです。

✔弱み (Weaknesses)

一方で、13人という少人数組織であるため、特定の技術者や経営者への依存度が高まりやすく、属人的なリスクを抱えている可能性は否定できません。大規模な受注が重なった際のキャパシティ管理が課題となるほか、教育に時間を要する高度な技術継承が次世代に向けて円滑に進むかどうかが、持続的な成長の鍵となります。また、主要な生産拠点が埼玉県入間市に集中しているため、災害発生時の事業継続性(BCP)の確保や、遠隔地への大型造形物の配送に伴う物流コストの変動が、利益を直接的に左右する要因になり得ます。財務的に保守的である反面、余剰資金の運用や新規事業への投資スピードという点では、より大規模な競合に比して慎重になりすぎる側面もあるかもしれません。

✔機会 (Opportunities)

外部環境における機会としては、メタバースやデジタルツインの普及に伴い、現実空間における「体験」の価値が再定義されていることが挙げられます。リアルな空間にしか出せない質感や存在感を追求する動きは、同社の精緻な造形技術にとって追い風となります。また、建築業界におけるプレハブ化・モジュール化の進展に伴い、複雑な意匠部位を工場で先行制作して現場で組み付けるニーズが高まっており、GRG不燃材を用いた製品展開は大きな成長機会を秘めています。さらに、3Dスキャン技術の進化により、歴史的建造物のデジタルアーカイブ化や修復事業など、文化財保護の領域への貢献も期待されます。海外市場においても日本のポップカルチャーに関連した造形需要は根強く、グローバルなエンターテインメント案件への直接参画の余地は十分に残されています。

✔脅威 (Threats)

脅威としては、コンクリートや樹脂を用いた大規模3Dプリンティング技術の急速な進化が挙げられます。現在はコストや精度の面で同社の切削技術が優位にありますが、将来的にプリント技術が高度化し、加工後の仕上げ工程が不要になるような事態になれば、現在の優位性が相対的に低下する恐れがあります。また、熟練した造形職人や3Dクリエイターの獲得競争が激化しており、人材の流出や採用コストの高騰は、少数精鋭の同社にとって死活問題となります。環境規制の観点では、プラスチックや発泡スチロールに対する風当たりが強まる中で、代替素材の開発や廃棄物の処理コスト増加が収益を圧迫するシナリオも想定されます。加えて、景気後退局面におけるレジャー投資の抑制は、主要顧客であるテーマパーク業界の動向を通じて、受注高に直接的なマイナス影響を与える大きなリスクです。

【今後の戦略として想像すること】

✔短期的戦略

短期的には、取得したGRG不燃認定を最大限に活用し、既存のエンターテインメント顧客だけでなく、ゼネコンや設計事務所への直接的なアプローチを強化すると推測します。特に、耐火基準が厳しい駅ビル、空港、ホテルといった公共性の高い空間において、これまで不可能だった複雑な3D造形を提案することで、案件の単価向上と受注ルートの多角化を図るでしょう。同時に、3Dスキャナーを用いたリバースエンジニアリング・サービスを本格化させ、既存の造形物の修復や複製、あるいはデジタルアーカイブ化といった「技術のサービス化」を推進することで、制作物以外の収益源を確保する動きが考えられます。また、人手不足に対応するため、5軸加工機の稼働率をさらに高めるためのCAM(コンピューター支援製造)工程の自動化や、若手クリエイターの早期戦力化に向けたデジタル・マニュアルの整備など、内部の生産性向上に直結するDX投資を継続していくことが予想されます。

✔中長期的戦略

中長期的には、蓄積された潤沢な自己資金を活用し、素材革命とグローバル展開を見据えた投資へと舵を切ることが期待されます。発泡スチロールに代わる、あるいはそれを補完する「バイオ由来の軽量芯材」や「炭素吸収型のコーティング剤」など、サステナブルな造形システムの独自開発を進めることで、環境配慮型造形のデファクトスタンダードを狙う戦略が考えられます。また、日本国内の人口減少に伴うレジャー需要の成熟を見越し、アジア圏を中心とした海外テーマパークへの技術輸出や、現地の制作会社との技術提携を通じた「グローバル造形ネットワーク」の構築も、同社の技術力があれば十分に可能です。さらに、リアルの造形物とAR(拡張現実)やプロジェクションマッピングを融合させた「次世代ハイブリッド造形」のR&Dに着手し、物理的な物体を超えた「空間体験全体」をプロデュースできる企業へとブランドを昇華させることで、単なる受託製造業からクリエイティブ・パートナーへと、市場におけるポジショニングを一段高い次元へと移行させるものと考えます。リブランディングの一環として、独自の3Dデザイン・ライブラリをサブスクリプション型で提供するなど、プラットフォーム型のビジネスへの進出も、長期的な成長の柱となり得るでしょう。これらの投資を、現在の高い自己資本比率を背景とした確固たる安定性の上で実行することで、同社は「不変の技術」と「変化する市場」の最適解を導き出し続けるに違いありません。

【まとめ】

株式会社アイルの第21期決算は、同社が「技術の尖り」と「経営の守り」を極めて高い次元で両立させていることを示す、見事な結果となりました。自己資本比率88%という盤石の安定感は、単なる資金の蓄えではなく、同社がこれまで提供してきた造形物が、いかに多くの「感動」と「満足」を顧客に与え、正当な利益として還元されてきたかの証左です。発泡スチロールという、ともすれば安価に見られがちな素材を、最新のデジタル技術と伝統的な職人技によって「唯一無二の価値ある作品」へと昇華させる同社のビジネスモデルは、日本のものづくり企業が目指すべき一つの完成形を提示しています。2024年の新体制発足、そして不燃認定の取得といった一連の動きは、同社が今、新たな成長のステージへと踏み出したことを雄弁に物語っています。バーチャルな世界が広がる現代だからこそ、手で触れ、目で確かめることができる「リアルな形」の価値はますます高まっていくでしょう。株式会社アイルが創り出す形は、これからも多くの人々の想像力を刺激し、社会に驚きと彩りを与え続けるはずです。同社の将来は、その確かな技術力と盤石な財務基盤に支えられ、私たちが想像する以上に明るいものであると確信しています。

【企業情報】

企業名: 株式会社アイル

所在地: 埼玉県入間市中神793-1

代表者: 代表取締役 志村 光哉

設立: 2004年7月2日

資本金: 5百万円

事業内容: 発泡スチロール切削、3Dモデリング、建築造形(GRG製作)、ウレタンコーティング、特殊造形物の企画・制作