島国である日本にとって、港湾は「命の門」とも呼べる極めて重要なインフラです。原材料やエネルギー資源のほぼ全てを海外に依存する我が国の経済において、それらを効率的かつ安定的に荷揚げし、国内へと供給するバルクターミナルの役割は、文字通り国家の生命線を支えるものと言えます。1966年の創業以来、横浜・南本牧の地で大型バルクターミナルの先駆けとして歩んできた国際埠頭株式会社の最新決算からは、世界的な供給網の混乱やエネルギー転換という荒波を乗り越え、確固たる収益基盤を維持する老舗企業の真髄が見えてきます。本記事では、丸全昭和運輸グループの中核として、海と陸を結ぶ最前線で同社がどのような経営判断を下し、未来の物流を描こうとしているのか、第68期(2025年3月期)の財務データからその実像を深く読み解いていきましょう。

【決算ハイライト(第68期)】

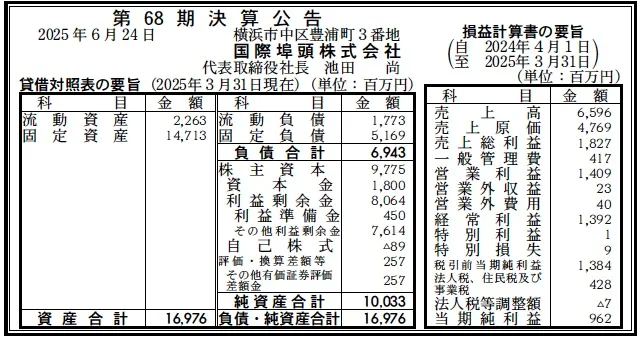

| 資産合計 | 16,976百万円 (約169.8億円) |

|---|---|

| 負債合計 | 6,943百万円 (約69.4億円) |

| 純資産合計 | 10,033百万円 (約100.3億円) |

| 当期純利益 | 962百万円 (約9.6億円) |

| 自己資本比率 | 約59.1% |

【ひとこと】

第68期の決算は、売上高6,596百万円に対し当期純利益962百万円と、最終利益率が約14.6%に達する極めて高収益な体質を示しています。自己資本比率も59.1%と高く、18万トン級の大型船を受け入れる莫大な固定資産を抱えながらも、負債をコントロールし、安定したキャッシュフローを生み出し続ける港湾インフラ企業の底力が伺える内容となっています。

【企業概要】

企業名: 国際埠頭株式会社

設立: 1966年3月25日

株主: 丸全昭和運輸株式会社、日本郵船株式会社 他

事業内容: 港湾運送事業、倉庫業を中心に、塩、穀物、石炭、バイオマス燃料などのバラ積み貨物を取り扱う大型バルクターミナルの運営。

https://www.kokusaifuto.co.jp/

【事業構造の徹底解剖】

同社の事業は「港湾総合物流事業」に集約されます。具体的には、以下の部門等で構成されています。

✔大型外航船荷役部門

18万トン級の大型船舶(ケープサイズ)も着岸可能な348メートルのメインバースを有し、アンローダー3基を駆使して一昼夜で3万トンを超える荷役能力を誇ります。工業用塩や石炭、穀物などの「ばら積み貨物(バルク)」を効率的に陸揚げし、あるいは内航船への積み替え(トランシップ)を行う、同社の収益の柱となる部門です。創業以来1億トンを超える取り扱い実績が、確かな技術力と信頼を裏付けています。

✔貨物保管・サイロ部門

総保管能力約66万トンを誇る巨大な施設群を運営しています。具体的には、環境に配慮した屋内貯炭場、温度管理が可能な定温倉庫、そして大小114基の保管ビンを有する14万トンの収容力の穀物サイロなどが含まれます。単に置く場所を提供するだけでなく、穀物や石炭、バイオマス燃料といった貨物の特性に合わせた高度な品質管理を行い、産業界への安定供給を実現しています。

✔加工・配送部門

保管に付随して、硅砂の乾燥・分級・袋詰めなどの加工業務も自社内で行っています。また、12レーンのサイロトラック出荷口やベルトコンベヤ網を駆使し、迅速な配送・積み込みを可能にしています。現在は休止中ですが、敷地内に貨車引込線を有しており、将来的な鉄道輸送(モーダルシフト)への対応も視野に入れた、海・陸・鉄を結ぶ総合的な出荷体制を構築しています。

【財務状況等から見る経営環境】

✔外部環境

港湾運送業界を取り巻く外部環境は、エネルギー転換という歴史的なパラダイムシフトの真っ只中にあります。マクロ視点では、脱炭素社会の実現に向けた石炭需要の長期的減少が懸念される一方で、代替燃料としてのバイオマス燃料(木質ペレット等)の取り扱い需要が急速に拡大しており、同社が2014年からいち早く着手してきたバイオマス事業は、今や重要な成長エンジンとなっています。また、食料安全保障の観点から、穀物の安定的な輸入と国内備蓄の重要性が再認識されており、14万トンのサイロ容量を持つ同社のインフラ価値は相対的に高まっていると考えられます。地政学的なリスクによるサプライチェーンの不安定化も無視できませんが、横浜港という日本の中心に位置し、ケープサイズの超大型船が着岸可能な水深17.5メートルのバースを保有していることは、他港や他ターミナルとの競争において圧倒的な優位性を保持しています。さらに、2024年問題に端を発する物流業界の人手不足や配送コストの上昇により、一度に大量の貨物を効率よく処理できる大型拠点の役割はますます拡大しており、環境規制の強化に伴う「グリーンな港湾運営」への要請も、同社が推進する屋内貯炭場などの設備投資が功を奏する市場環境にあると分析されます。

✔内部環境

同社の内部環境における最大の強みは、丸全昭和運輸グループという強力な親会社のバックボーンと、日本郵船という世界的な海運会社との強固なパートナーシップにあります。この「荷主・運送・ターミナル」という一貫したサプライチェーンの中核を担うことで、安定的かつ長期的な取扱数量の確保が可能となっています。財務面では、売上高6,596百万円に対し、営業利益1,409百万円という営業利益率約21.4%を叩き出しており、これは成熟産業である港湾運送業としては驚異的な水準です。この高い利益率は、3.5キロメートルに及ぶベルトコンベヤ網や大型アンローダーによる自動化・省人化が高度に進んでおり、87名という少数精鋭の従業員で巨大なインフラを効率的に運営していることの証左と言えるでしょう。また、2001年に取得したISO14001をはじめとする環境マネジメントの徹底や、雨水の有効活用など、サステナビリティを意識した自立的な設備運営が、単なるコスト削減を超えて、取引先企業からの信頼獲得に繋がっています。一方で、固定資産14,713百万円という資産構成は、設備の老朽化に伴う更新投資のリスクを常に内包しており、将来の設備更新コストを現在の高い収益性でいかにカバーし、内部留保として積み上げていけるかが経営上の焦点になると考えられます。

✔安全性分析

財務の安全性について分析すると、同社の自己資本比率59.1%は、多額の設備投資を必要とするインフラ企業としては極めて優秀な水準であると評価できます。資産合計16,976百万円のうち、純資産が10,033百万円を占めており、資本金1,800百万円に加え、利益剰余金が8,064百万円まで積み上がっている点は、長年の堅実な経営の賜物です。流動資産2,263百万円に対し流動負債1,773百万円となっており、流動比率は約127.6%と、短期的な支払能力においても標準的な健全性を確保しています。負債の約74%にあたる5,169百万円が固定負債として計上されていますが、これは大型設備への長期的な投資の結果であり、当期純利益962百万円を毎期安定的に創出できていることから、その返済能力には全く懸念はないと考えられます。自己株式489百万円の取得や、評価・換算差額等でのプラス計上も、株主価値の向上や保有資産の価値上昇を示唆しており、貸借対照表の全体像からは、無駄な負債を削ぎ落とし、筋肉質な経営基盤が構築されていることが伺えます。この強固な財務体質があるからこそ、カーボンニュートラルへの対応など、将来の不確実な変化に対する巨額の再投資を自社資金で検討できる体力が備わっていると分析されます。全体として、リスク耐性が高く、長期的な視点での事業運営が可能な、非常に盤石な安全性を持っていると言えます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の最大の強みは、横浜港という絶好の立地において、ケープサイズの大型外航船が着岸可能な水深17.5メートルの岸壁を独占的に保有していることです。これにより、一度に18万トンもの貨物を荷役できるスケールメリットは、他の小規模な埠頭には真似できない圧倒的な参入障壁となっています。また、塩、穀物、石炭、バイオマス燃料など多様な貨物に対応できる66万トンもの膨大な保管設備を有しており、特定の品目に依存しない分散された収益ポートフォリオを持っています。さらに、丸全昭和運輸グループの一員としての物流ネットワークと、50年以上にわたる「ばら積み貨物」の取り扱いノウハウ、および高い自動化率による収益性の高さも同社の強力な武器であると言えます。

✔弱み (Weaknesses)

一方で、固定資産が資産合計の約86%を占める典型的な重厚長大型のビジネスモデルであるため、荷役数量の急激な変動が利益に与える感応度が高いことが弱みとして挙げられます。設備の維持管理コストや、将来的な大規模更新投資に向けた資金的な固定化が避けられず、新規事業への進出や機動的な投資判断を遅らせる要因となる可能性があります。また、従業員数が87名と少数であるため、特定の技術やノウハウを持つ人材への依存度が高まりやすく、物流の2024年問題も含めた中長期的な人材確保と技術継承が、組織の持続性を維持する上での課題になると推測されます。

✔機会 (Opportunities)

外部環境における機会としては、世界的な脱炭素化の流れに伴う「バイオマス燃料」の需要増が顕著であり、同社の施設をバイオマス物流のハブとしてさらに強化できる余地があります。また、政府が推進するモーダルシフトにおいて、同社が保有する貨車引込線などの鉄道輸送設備は、将来的な「鉄路の復活」によって、環境負荷の低い大量輸送の拠点として再評価される大きな可能性を秘めています。さらに、食品産業における穀物の安定的確保に対する要請から、最新のサイロ設備への需要は今後も堅調に推移すると見られ、デジタル技術(IoTやAI)を用いた荷役や在庫管理のさらなる効率化により、さらなる利益率の向上を狙える好機にあると考えられます。

✔脅威 (Threats)

脅威としては、地政学的な緊張による国際的な物流ルートの遮断や、貿易摩擦による輸入数量の減少が直接的に収益を直撃するリスクが挙げられます。特に、石炭に対する国際的な逆風は強く、今後さらなる規制強化が行われた場合、主要な取り扱い品目である石炭のシェアが急減する恐れがあります。また、横浜港内や周辺港との競争激化、さらには海面上昇や台風の大型化といった気候変動に伴う災害リスクも、沿岸部に巨大な設備を構える同社にとっては無視できない脅威です。燃料価格や電力料金の高騰が、アンローダーやベルトコンベヤの稼働コストを押し上げ、利益を圧迫するマクロ経済的要因も懸念材料であると考えられます。

【今後の戦略として想像すること】

✔短期的戦略

短期的には、現在の高い利益水準を維持しつつ、バイオマス燃料の取り扱い効率を最大化させるための設備の部分最適化が進められると推測されます。具体的には、石炭からバイオマス燃料への品目転換に伴う保管・荷役のコンタミネーション(混入)防止策のさらなる強化や、荷役スケジュールのデジタル化による本船待機時間の短縮などが挙げられます。丸全昭和運輸との連携を深め、埠頭から内陸へのトラック輸送の効率化を推進することで、荷主に対して「ターミナルから工場まで」の一貫したコスト削減提案を行い、顧客の囲い込みを強化する戦略が現実的であると考えられます。また、現在の好調な決算を背景に、老朽化したグラブバケットやベルトコンベヤの一部更新を計画的に行い、ダウンタイムのリスクを最小限に抑える保全投資を優先的に実施することが、短期的な営業継続の安定性に寄与すると考えます。

✔中長期的戦略

中長期的には、石炭への依存度をさらに低減させ、「総合的なクリーン・エネルギー・ターミナル」へのリポジショニングが本質的な戦略になると推測されます。バイオマス燃料だけでなく、将来的な水素やアンモニアといった次世代エネルギーの受け入れ拠点としての可能性を模索し、港湾インフラの転換を図ることが期待されます。また、休止中の鉄道引込線を活用した「鉄道×船」のハイブリッド物流の再開は、カーボンニュートラルを目指す大手企業にとって極めて魅力的なソリューションとなり得るため、これに向けたハード・ソフト両面での投資が中長期的な競争力を決定づけるでしょう。さらに、自動化技術のさらなる高度化(無人アンローダーや自律走行型重機の導入検討など)により、人手不足という弱みを強みに変える「スマート埠頭」としてのブランディングを確立し、世界で最も効率的なバルクターミナルとしての地位を横浜港で不動のものにすることが、同社の持続的な成長への王道であると考えられます。

【まとめ】

国際埠頭株式会社の第68期決算は、日本のバルク物流を牽引してきた「先駆者」としての意地と、変化する時代に適応する「柔軟性」が両立した見事な内容でした。当期純利益962百万円という数字は、単なる営業努力の結果に留まらず、横浜港という天与の立地と、半世紀にわたり磨き上げられた自動化設備、そして丸全昭和運輸グループという強固なネットワークが三位一体となって生み出されたものです。日本の食とエネルギーを支える「インフラの守り手」として、同社の存在意義は2026年3月の今、かつてないほどに高まっています。自己資本比率59.1%という盤石な財務基盤を土台に、バイオマス燃料へのシフトやモーダルシフトへの挑戦を続ける同社の姿勢は、古き良き港湾企業のイメージを塗り替え、新しい時代のサステナブルな物流のあり方を提示しています。海と陸を結び合わせ、世の中の役に立ち続けるという同社の志が、これからも日本の産業界に安定と成長をもたらし続けることを、一人の経営コンサルタントとして確信しております。

【企業情報】

企業名: 国際埠頭株式会社

所在地: 神奈川県横浜市中区豊浦町3番地

代表者: 代表取締役社長 池田 尚

設立: 1966年3月25日

資本金: 1,800百万円

事業内容: 港湾運送事業、倉庫業、バラ積み貨物の荷役および保管

株主: 丸全昭和運輸株式会社、日本郵船株式会社 他