私たちの生活から出るごみや、産業活動に伴って発生する廃棄物。これらを単に「捨てる」のではなく、「資源」として循環させることが、持続可能な社会の実現には不可欠です。しかし、焼却に伴うCO2排出や、埋立地の不足といった課題は依然として深刻です。

今回は、オリックスグループの環境エネルギー事業の一翼を担い、埼玉県寄居町で国内最大級の廃棄物処理施設を運営する「オリックス資源循環株式会社」の第23期決算(2025年3月31日現在)を読み解き、その高度なリサイクル技術と、脱炭素時代におけるビジネスモデルの転換についてみていきます。

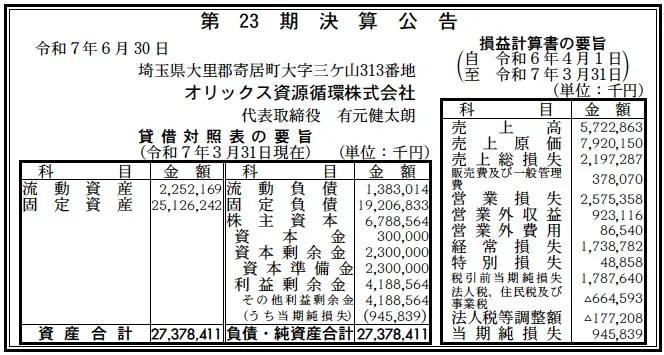

【決算ハイライト(第23期)】

資産合計: 27,378百万円 (約273.8億円)

負債合計: 20,590百万円 (約205.9億円)

純資産合計: 6,789百万円 (約67.9億円)

売上高: 5,723百万円 (約57.2億円)

当期純損失: 946百万円 (約9.5億円)

自己資本比率: 約24.8%

利益剰余金: 4,189百万円 (約41.9億円)

【ひとこと】

第23期は当期純損失946百万円の赤字となりました。売上高は約57億円と一定規模を維持していますが、売上原価が約79億円と売上を大きく上回り、売上総損失(粗利段階での赤字)となっている点が気になります。これは、エネルギー価格の高騰による操業コスト増に加え、設備の更新や修繕に伴う一時的なコスト増、あるいはPFI事業終了に伴う会計上の処理などが影響している可能性があります。

【企業概要】

企業名: オリックス資源循環株式会社

設立: 2002年9月18日

株主: オリックス株式会社(100%)

事業内容: 廃棄物処理事業(一般廃棄物・産業廃棄物等)の展開・企画・投資

【事業構造の徹底解剖】

同社の事業は「廃棄物の完全リサイクルとエネルギー創出」に集約されます。埼玉県寄居町にある「彩の国資源循環工場」内に拠点を置き、以下の2つの高度なプラントを運営しています。

✔ガス化溶融事業(寄居工場)

国内最大級の日量450トンの処理能力を持つ施設です。ここでは、廃棄物を約2,000℃の高温で溶融し、スラグやメタルとして完全に再資源化します。最大の特徴は「ゼロエミッション」であり、埋立処分を一切行いません。また、処理過程で発生するガスを利用して発電(最大13,500kW)を行い、所内電力を賄うとともに余剰分を売電しています。自治体からの一般廃棄物や、企業の機密書類、医療廃棄物など、処理困難物の受け皿としても機能しています。

✔乾式メタン発酵事業(寄居バイオガスプラント)

2022年に稼働開始した最新鋭の施設です。食品廃棄物や紙ごみなどの有機性廃棄物を、微生物の力でメタン発酵させ、発生したバイオガスで発電(最大1,600kW)を行います。従来の焼却処理に比べてCO2排出量を大幅に削減できる「脱炭素型」の処理方式であり、食品リサイクル法の登録再生利用事業者としても認定されています。

【財務状況等から見る経営戦略】

ここでは、第23期決算公告の数値を基に、同社の置かれている状況と戦略を分析します。

✔外部環境

脱炭素社会の実現に向け、企業の廃棄物処理に対する意識は「安く処分する」から「環境負荷を低減し、リサイクルする」へとシフトしています。特に、食品ロス削減やプラスチック資源循環促進法の施行など、法規制も追い風です。一方で、施設の老朽化対策やエネルギーコストの高騰は、装置産業である廃棄物処理業にとって大きな経営課題です。

✔内部環境

今回の赤字決算の要因として、売上原価の増大が挙げられます。ガス化溶融炉は大量の酸素やコークスを使用するため、資源価格高騰の直撃を受けやすい構造にあります。また、2024年3月にPFI事業としての契約期間が終了し、独立民間施設として再スタートを切ったタイミングでもあります。これに伴う設備譲渡やメンテナンス費用の計上などが、一時的に損益を悪化させた可能性があります。しかし、営業外収益が923百万円計上されており、財務活動や補助金等で一定のカバーを図っています。

✔安全性分析

貸借対照表では、固定資産が25,126百万円と資産の大半を占めており、典型的な装置産業型です。負債合計は約206億円ありますが、その多くは固定負債(19,207百万円)であり、親会社であるオリックスからの長期借入金であると推測されます。流動負債は1,383百万円と少なく、流動資産2,252百万円で十分にカバーできています(流動比率約163%)。親会社の強力なバックアップがあるため、短期的な資金繰りや事業継続に懸念はありません。

【SWOT分析で見る事業環境】

同社についてここまで見てきた内容を、SWOT分析にまとめて整理をします。

✔強み (Strengths)

「完全リサイクル(ゼロエミッション)」を実現できる高度な技術力と、国内最大級の処理能力が最大の強みです。特に、埋立処分場が逼迫する中で、スラグやメタルとして全量再資源化できる点は、自治体や大手企業にとって非常に魅力的です。また、オリックスグループの総合力と信用力も、長期契約獲得において有利に働きます。

✔弱み (Weaknesses)

高度なプラントゆえに、維持管理コストやエネルギーコストが高額になりがちで、損益分岐点が高い点が弱みです。また、処理単価が比較的高いため、安価な焼却処理業者との価格競争では不利になる場合があります。

✔機会 (Opportunities)

「脱炭素」と「SDGs」の潮流は巨大なチャンスです。企業のスコープ3(サプライチェーン全体のCO2排出量)削減ニーズに対し、メタン発酵や高効率発電によるCO2削減効果を訴求することで、高付加価値な処理サービスを提供できます。また、災害廃棄物の受け入れなど、BCP(事業継続計画)支援としての役割も期待されています。

✔脅威 (Threats)

少子高齢化によるごみ排出量の減少は、長期的には処理需要の縮小につながります。また、環境規制の強化や、サーキュラーエコノミーの進展により、廃棄物そのものが出ない設計(リデュース)が進めば、市場規模自体が縮小するリスクもあります。

【今後の戦略として想像すること】

SWOT分析を踏まえ、オリックス資源循環が今後どのような方向に進むべきか、戦略コンサルタントの視点で推測します。

✔短期的戦略

短期的には、「コスト構造の最適化と適正処理単価の確保」です。エネルギーコスト高騰分を適切に処理委託費に転嫁するための価格改定交渉を進める必要があります。また、独立民間施設となったことで、より柔軟な営業活動が可能になるため、広域からの集荷や、スポットごみ(災害ごみ、リコール品など)の獲得を強化し、稼働率を高める戦略が有効です。

✔中長期的戦略

中長期的には、「地域エネルギーセンター化」と「創エネ事業の拡大」です。廃棄物処理施設を単なるごみ処理場ではなく、地域のエネルギー供給拠点として再定義し、発生した電力や熱を近隣施設や農業ハウスなどに供給するモデルを構築します。また、メタン発酵残渣の肥料化など、農業との連携(サーキュラーエコノミー)を深めることで、地域に根差した持続可能なビジネスモデルへと進化していくでしょう。

【まとめ】

オリックス資源循環株式会社は、一時的な赤字決算ではありますが、その技術力と事業基盤は日本の廃棄物処理インフラにとって欠かせない存在です。親会社の支援のもと、脱炭素社会のニーズに応える高付加価値なサービスを展開し、今後は「資源循環のプロフェッショナル」として、再び安定成長軌道に乗ることが期待されます。

【企業情報】

企業名: オリックス資源循環株式会社

所在地: 埼玉県大里郡寄居町大字三ケ山313番地

代表者: 代表取締役社長 有元 健太朗

設立: 2002年9月18日

資本金: 300百万円

事業内容: 廃棄物処理事業(ガス化溶融、メタン発酵)

株主: オリックス株式会社(100%)