建設現場で活躍するショベルカーやクレーン、工場で稼働するフォークリフト、イベント会場を照らす発電機――。これらの機械は、私たちの社会や経済活動に不可欠ですが、その多くは「購入」されるのではなく、「レンタル」によって賄われています。必要な時に、必要な期間だけ、最適な機械を借りる。この「所有から利用へ」という流れを半世紀以上にわたってリードしてきたのが、業界の巨人、株式会社レンタルのニッケンです。

「レンタルのニッケン」という社名は、その事業内容をストレートに表しています。土木・建築・産業関連機械を中心に、約4,700種類、120万点以上という圧倒的な商品ラインナップを誇り、全国約250の拠点を網羅。顧客のあらゆるニーズに応える「有料ボランティア精神」を掲げています。

同社は、総合商社・三菱商事の100%子会社でもあり、その強力なバックボーンも大きな特徴です。2025年3月期の連結売上高は1,348億円に達し、その規模と影響力は計り知れません。

今回は、この建設機械レンタル業界のリーディングカンパニー、株式会社レンタルのニッケンの第61期決算(単体・2025年3月31日時点)を読み解き、その驚異的な収益力と、日本のインフラを支えるビジネスモデルの強さに迫ります。

【決算ハイライト(第61期)】

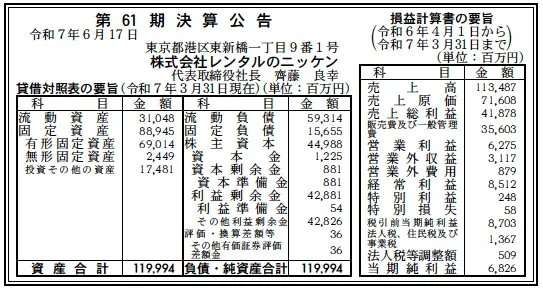

資産合計: 119,994百万円 (約1,200.0億円)

負債合計: 75,006百万円 (約750.1億円)

純資産合計: 44,988百万円 (約449.9億円)

売上高: 113,487百万円 (約1,134.9億円)

当期純利益: 6,826百万円 (約68.3億円)

自己資本比率: 約37.5%

利益剰余金: 42,881百万円 (約428.8億円)

【ひとこと】

まず注目すべきは、単体売上高1,135億円という巨大な規模でありながら、当期純利益で約68.3億円という高い利益を確保している点です。自己資本比率も約37.5%と、巨額のレンタル資産を抱える業態としては健全な水準を維持。特に、利益剰余金が約429億円に達しており、長年にわたる安定経営と強固な財務基盤が際立っています。

【企業概要】

社名: 株式会社レンタルのニッケン

設立: 1967年7月

株主: 三菱商事株式会社(100%)

事業内容: 土木・建築・産業関連機械を中心としたレンタル、自社商品開発・製造・販売・修理

【事業構造の徹底解剖】

同社の事業は、文字通り「レンタル」を核としながら、顧客ニーズに応える形で多角的に展開されています。

✔レンタル事業(中核)

ショベルカー、クレーン、高所作業車といった建設機械から、フォークリフト、発電機、コンプレッサーといった産業用機械まで、約4,700種類、120万点という圧倒的な品揃えが最大の強みです。建設業はもちろん、製造業、運輸業、さらには農業・林業まで、幅広い顧客層をカバーしています。

全国約250拠点という緻密な営業ネットワークにより、地域密着できめ細かなサービスを提供。近年は「オンラインレンタル」も導入し、顧客の利便性向上にも努めています。

✔自社商品開発・製造・販売

同社は単なる機械の「貸し手」ではありません。レンタル事業を通じて現場のニーズを的確に把握し、それを基にオリジナルの機械を開発・製造するメーカーとしての顔も持ち合わせています。「Zリフト」や「トンボリフト」といった独自開発商品は、その代表例です。これらの自社製品は、レンタル商品としての競争力を高めるだけでなく、販売事業としても収益に貢献しています。

✔付帯サービス(ソリューション提供)

レンタルという「モノ」の提供に加え、「コト」の提供にも注力しています。

ニッケン総合セーフティサービス: レンタル機械使用中の万一の事故に備える補償制度。

工事請負業務: 高所作業車や鉄道用機械について、機械のレンタルとオペレーターの手配を一括で請け負うサービス。

資格・教育代行: レンタル機械の安全な使用に必要な資格取得のための教育・講習を、顧客の現場に出向いて実施。

これらのサービスは、顧客の手間を省き、安全管理をサポートすることで、単なるレンタルに留まらない付加価値を提供しています。

✔M&Aによる事業領域拡大

近年、同社はM&Aを積極的に活用し、事業領域を拡大しています。仮設機材レンタルの「北新機材」、青森地盤の「青森リース」「あすかレンタル」、測量・計測機器レンタルの「フェイス」、そして計測器専門レンタルの「計測ネットサービス」などを次々とグループに加えています。これにより、従来の土木・建築機械中心のポートフォリオを補完し、より総合的なレンタルソリューションを提供できる体制を強化しています。

✔三菱商事グループのシナジー

三菱商事の100%子会社であることは、同社の経営に多大なメリットをもたらしています。グループの持つグローバルネットワーク、多様な産業への知見、そして強固な財務基盤と信用力は、同社の事業展開、特に大規模な設備投資やM&A戦略において、強力な後ろ盾となっています。

【財務状況等から見る経営戦略】

✔外部環境

建設機械レンタル市場は、国内の建設投資動向に大きく左右されます。公共事業の安定的な推移、都市部の再開発プロジェクト、国土強靭化計画、そして頻発する自然災害からの復旧・復興需要などが、市場を下支えしています。

一方で、建設業界は深刻な人手不足に直面しており、作業の省力化・自動化に貢献する高機能な建設機械へのレンタル需要が高まっています。また、カーボンニュートラルに向けた動きから、電動建機や環境負荷の少ない機械への関心も高まっており、レンタル会社にはこれらの最新機種への投資が求められています。

✔内部環境(収益性)

第61期の損益計算書を見ると、同社の堅実な収益構造がうかがえます。

売上高1,134.9億円に対し、売上総利益は418.8億円(売上総利益率 約36.9%)。レンタル業の売上原価には、レンタル資産(機械)の減価償却費が大きな割合を占めます。適正なレンタル料の設定と高い資産稼働率を維持することで、安定した粗利益を確保していることがわかります。

販管費は356.0億円(対売上高 約31.4%)。これには全国250拠点の運営コスト、約4,000名の従業員の人件費、機械の運搬費用などが含まれます。

結果、営業利益は62.8億円(営業利益率 約5.5%)。ここに営業外収益が31.2億円加わり、経常利益は85.1億円(経常利益率 約7.5%)と、営業利益から大きく伸びています。この営業外収益の詳細は不明ですが、受取利息や配当金、あるいは持分法適用関連会社からの利益などが考えられます。

最終的な当期純利益は68.3億円(売上高純利益率 約6.0%)と、高い水準を確保しています。これは、単体の数値ですが、連結売上高1,348億円(ウェブサイト記載)と比較しても、非常に効率的な利益創出能力を持っていると言えます。

✔安全性分析

自己資本比率37.5%は、レンタル業の特性を考慮すると健全な水準です。同社のビジネスモデルは、常に最新・最適な機械を顧客に提供するため、巨額の設備投資(レンタル資産の購入)が不可欠です。貸借対照表を見ると、総資産約1,200億円のうち、有形固定資産(主にレンタル用機械)が約690億円(約58%)、投資その他の資産(M&Aで取得した子会社株式など?)が約175億円(約15%)と、固定資産の割合が高いことがわかります。

これらの資産を取得するための資金調達が必要となるため、負債合計は約750億円と大きくなっています。しかし、その多くは計画的な設備投資に伴うものであり、三菱商事グループとしての強力な信用力を背景に、有利な条件での資金調達が可能であると推察されます。

純資産は約450億円あり、中でも「利益剰余金」が約429億円と、設立以来の利益が潤沢に蓄積されています。これが、景気変動や大規模な設備更新に対する財務的なバッファーとなり、経営の安定性を担保しています。

ただし、流動比率(流動資産310億円 ÷ 流動負債593億円 ≒ 52%)が低い点はやや気になります。これは、レンタル業特有の会計処理(前受金など)によるものか、あるいは短期的な借入が多い可能性も考えられますが、盤石な利益剰余金と親会社の信用力を考えれば、短期的な支払い能力に懸念は少ないと判断できます。

【SWOT分析で見る事業環境】

強み (Strengths)

・三菱商事グループの総合力(信用力、ネットワーク、資金調達力)

・業界トップクラスの事業規模と全国約250拠点の広範なネットワーク

・約4,700種・120万点の圧倒的な商品ラインナップと調達力

・自社商品開発・製造能力による差別化

・約429億円の利益剰余金に代表される強固な財務基盤

弱み (Weaknesses)

・建設投資などマクロ経済環境への業績依存度が高い

・多数のレンタル資産の維持・管理・更新に伴う継続的なコスト負担

・低い流動比率(ただし実質的なリスクは低い可能性)

機会 (Opportunities)

・国土強靭化、都市再開発、インフラ老朽化対策など、国内建設投資の底堅い需要

・建設業界の人手不足対策としての、省力化・自動化建機のレンタル需要拡大

・GX(グリーン・トランスフォーメーション)推進に伴う、電動建機など環境対応型機械の需要増

・M&Aによる周辺領域(計測機器、仮設材など)への事業拡大とシナジー創出

脅威 (Threats)

・国内建設投資の大幅な落ち込みリスク ・アクティオ、カナモト、西尾レントオールなど、大手競合他社との競争激化

・金利上昇による、設備投資(レンタル資産購入)の資金調達コスト増加

・技術革新の加速による、既存レンタル資産の早期陳腐化リスク

【今後の戦略として想像すること】

強固な基盤を活かし、時代の変化に対応した「ソリューション提供」への進化が加速すると考えられます。

✔短期的戦略

M&Aで取得した子会社(計測ネットサービスなど)とのシナジー創出を急ぐでしょう。それぞれの専門性を組み合わせることで、顧客に対し、より広範で付加価値の高い提案(例:建設機械と計測機器のセットレンタル、データ活用コンサル)が可能になります。また、オンラインレンタルの利便性向上や、請求書の電子化(EDI)推進など、DXによる顧客サービス向上と業務効率化も継続的に進められます。

✔中長期的戦略

単なる「モノ貸し」から、顧客の課題解決を支援する「ソリューション・プロバイダー」への進化を目指すと考えられます。特に、「GX(環境対応)」と「省人化・自動化」は重要なキーワードです。電動建機や水素燃料機器などの導入を積極的に進め、環境負荷低減に貢献するとともに、i-Constructionや自動化施工に対応する最新機械や関連技術(ドローン、ICT施工管理システムなど)のレンタル・サポート体制を強化していくでしょう。

自社開発能力も活かし、現場のニーズに応える独自性の高いソリューション(例:安全管理システム、遠隔操作システム)の開発・提供も強化される可能性があります。三菱商事グループのネットワークを活用し、再生可能エネルギー関連施設(洋上風力など)の建設・メンテナンスといった新たな成長市場への展開も視野に入れているかもしれません。

【まとめ】

株式会社レンタルのニッケンは、三菱商事グループの中核企業として、建設機械レンタル業界を牽引する圧倒的な存在です。第61期決算では、単体売上高1,135億円、当期純利益68億円という高い収益性と、自己資本比率37.5%、利益剰余金429億円という強固な財務基盤を改めて示しました。

盤石な経営基盤の上に立ちながらも、M&Aによる事業領域の拡大や、DX、GXといった時代の要請に積極的に対応し、単なる機械レンタルにとどまらないソリューション提供へと進化を続けています。

建設業界の人手不足や環境対応といった課題が深刻化する中、「有料ボランティア精神」を掲げる同社が、その豊富なリソースと技術力で日本のインフラと産業をどのように支え、未来を切り拓いていくのか、その動向から目が離せません。

【企業情報】

企業名: 株式会社レンタルのニッケン

所在地: 東京都港区東新橋一丁目9番1号 東京汐留ビルディング 19階

設立: 1967年7月

資本金: 1,225百万円

事業内容: 土木・建築・産業関連機械を中心としたレンタル、自社商品開発・製造・販売・修理

株主: 三菱商事株式会社(100%)