日本の金融市場において、伝統的な銀行融資と資本市場による調達の「狭間」に置かれた中堅・中小企業の資金ニーズを捉え、機関投資家に魅力的な運用機会を提供する「プライベート・デット(プライベート・クレジット)」。2026年5月現在、世界的な金利上昇とオルタナティブ投資へのシフトが加速する中、この新領域の先駆者として圧倒的な存在感を放つのがトパーズ・キャピタル株式会社です。令和8年4月22日に公告された同社の第14期決算データ(令和7年12月31日現在)は、日本の金融仲介モデルに変革をもたらすプロフェッショナル集団の、極めて特異でダイナミックな財務構造と、次なる成長への布石を鮮烈に物語っていると考えます。コンサルタントの視点から、この決算の深層へと深掘りしていきましょう。

【決算ハイライト(第14期)】

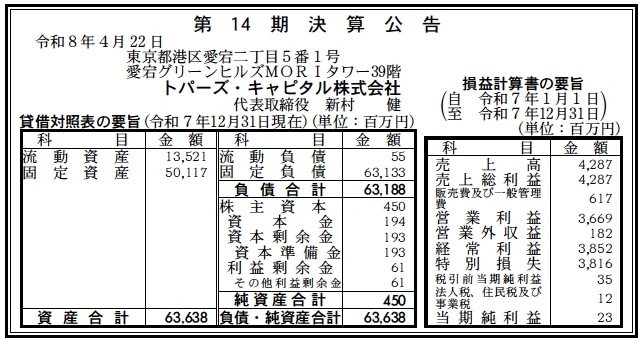

| 資産合計 | 63,638百万円 (約636.4億円) |

|---|---|

| 負債合計 | 63,188百万円 (約631.9億円) |

| 純資産合計 | 450百万円 (約4.5億円) |

| 当期純利益 | 23百万円 (約0.2億円) |

| 自己資本比率 | 約0.7% |

【ひとこと】

同社の第14期決算数値を見て受ける第一印象は、総資産63,638百万円という巨大なバランスシートに対し、自己資本比率が約0.7%という、通常の事業会社ではあり得ない水準を示している点です。これは、ファンドビークルや運用デット資産の連結、あるいは高度な負債レバレッジを活用する金融・アセットマネジメント企業特有の財務プロファイルであると推測されます。損益計算書においては売上高4,287百万円に対し、営業利益が3,669百万円という驚異的な本業の稼ぐ力を証明している一方で、3,816百万円の巨額の特別損失を計上して当期純利益を23百万円に圧縮しているポイントに深く注目しています。

【企業概要】

企業名: トパーズ・キャピタル株式会社

設立: 2012年

事業内容: 投資事業有限責任組合(プライベート・デット・ファンド等)に対する出資、管理および運営、中堅・中小企業向け代替的ファイナンスの提供、機関投資家向けクレジット運用および投資助言業務

【事業構造の徹底解剖】

同社の事業は「プライベート・クレジットおよびプライベート・デット・ファンドの運用事業」に集約されます。具体的には、以下の部門等で構成されています。

✔プライベート・デット・ファンド(代替的ファイナンス)事業

伝統的な銀行借入や、格付け等の制約から資本市場での直接調達が困難な国内の中堅・中小企業、あるいはコーポレート・ファイナンス、事業再生、デット・リストラクチャリングを必要とする企業に対し、柔軟かつ迅速な代替的ファイナンスを提供する中核ビジネスです。シニアローン、劣後ローン、メザニン、種類株など、対象企業の資本構成や財務フェーズに合わせたテーラーメイドのクレジットを組成し、企業の潜在的な成長や再生を強力に支援する付加価値を提供しています。

✔機関投資家向けクレジット運用・投資助言ソリューション事業

国内外の機関投資家(生命保険会社、地方金融機関、年金基金等)に対し、ボラティリティが低く、かつ魅力的なミドルリスク・ミドルリターンのクレジット運用機会を提供するアセットマネジメント部門です。興銀出身者や外資系証券、信託銀行の第一線で実績を積んだクレジット・プロダクトのセールス・トレーディングのエキスパートが、投資家のバランスシートの課題やリスク管理ニーズを正確に定義し、最適な投資ソリューションを提供することで、厚い信頼関係と預かり資産の拡大を実現しています。

✔テクノロジー活用型小口事業融資・プラットフォーム事業

伝統的なデット・ファイナンスの手法に最先端のテクノロジーを掛け合わせ、中堅・中小企業や小口の事業資金融資をスピーディーかつ効率的に実行するための新しい金融仲介プラットフォームの開発・提供を行う先進的な部門です。これにより、これまで個別審査の手間やコストの観点から既存の金融機関がカバーしきれなかった広範なマイクロ・クレジット領域へのアクセスを可能にし、より重層的で持続可能な社会の実現に寄与する独自の強みとなっています。

【財務状況等から見る経営環境】

✔外部環境

2026年5月の現在における外部環境を見ていきますと、長年にわたる超低金利環境から国内の金融政策が本格的に転換し、金利上昇局面が到来したことで、企業の調達環境と機関投資家の運用環境はドラスティックな地殻変動を起こしています。地方金融機関や年金などの機関投資家は、伝統的な国債の利回り向上を注視しつつも、より安定したスプレッド(上乗せ金利)と低ボラティリティを両立できるオルタナティブ資産として、プライベート・クレジット市場へかつてない規模の資金配分を行っています。一方で、借入コストの上昇に直面する中堅・中小企業側においては、単なる銀行融資の延長ではない、資本構成の適正化やリストラクチャリングを伴う代替的ファイナンスへの依存度が急速に高まっており、同社のターゲット市場は劇的に拡大していると推測します。

✔内部環境

同社の内部環境を分析しますと、日本興業銀行(現みずほ銀行)の営業・企画・ストラクチャードファイナンス部門の要職を歴任した共同ファウンダー陣をはじめ、ゴールドマン・サックス、第一生命、福岡銀行などのトップティア機関から集結した、コーポレート・ファイナンスと事業再生の超一級プロフェッショナルで構成されるチーム力が最大の競争力の源泉となっています。今回の貸借対照表を見ると、固定資産が50,117百万円と総資産の約78.8%を占める一方で、流動資産は13,521百万円となっており、長期的なデット投資やファンドビークルへの資金拠出が資産の大半を構成している経営実態がうかがえます。売上高(営業収益)4,287百万円に対し、販売費及び一般管理費をわずか617百万円に抑え込み、営業利益率約85.6%(3,669百万円)という圧倒的な固定費効率と収益性の高さを誇る筋肉質な内部体制が構築されていると考えます。

✔安全性分析

財務の安全性分析という観点においては、自己資本比率が約0.7%(純資産450百万円、総資産63,638百万円)という極端な数字の背景にある「金融仲介ストラクチャー」の特性を正しく定義する必要があると考えます。負債の部の固定負債63,133百万円は、そのほとんどが運用ファンドの外部投資家からの出資金の連結取り込みや、長期のコミットメントライン、あるいは機関投資家からのバック・トゥ・バックの調達資金である可能性が高く、同社単体の営業キャッシュを圧迫する一般的な「借入金」とは性質が異なると推測されます。流動負債はわずか55百万円に抑えられており、短期的な支払能力を示す流動比率は2万%を超えるという驚異的な安全性を誇っています。ただし、当期に計上された3,816百万円の巨額の特別損失は、特定プロジェクトの清算や保有債権の評価替えにともなう一時的な損失と推測され、本業の営業利益(3,669百万円)でそれを完全にカバーして23百万円の最終黒字を着実に残している点から、実質的な財務の復元力と安全性は極めて強固なレベルにあると考えます。

【SWOT分析で見る事業環境】

✔強み (Strengths)

同社の決定的な強みは、旧日本興業銀行や外資系一流証券、信託銀行、大手生命保険において日本の金融界・産業界のトップを走り続けてきた伝説的なバンカーやストラクチャリングのエキスパートが役員・執行役員陣に勢揃いしているという、他社が逆立ちしても真似できない圧倒的な「人的資産とネットワーク」にあります。この強力な経営陣の信用力を背景に、営業利益率約85.6%という、アセットマネジメントおよびクレジット組成ビジネスの極みとも言える異次元の収益構造を確立しています。また、2020年には責任投資原則(PRI)に署名し、ESGポリシーに沿った高度なクレジット運用を実践しているパイオニアとしてのブランド価値が、国内外の厳格な機関投資家からの大口資金誘致において強力なフックとして機能していると考えます。

✔弱み (Weaknesses)

一方で弱みとして推測されるのは、レバレッジやファンドの連結スキームに起因する総資産63,638百万円という規模に対し、同社単体の自己資本(純資産)が450百万円と非常に薄く、自己資本比率が約0.7%という極めて尖った財務バランスシートを構成している点です。本質的な破綻リスクは低く抑えられているものの、大口の投資先企業の予期せぬデフォルトや法的なトラブルが1件でも発生した場合に、薄い資本基盤に対するパーセンテージとしての財務的インパクトやレピュテーション(評判)リスクが相対的に大きくなりやすい脆弱性があります。また、当期の巨額の特別損失(3,816百万円)が示すように、個別案件のエグジット(回収・清算)のタイミングによって最終的な当期純利益が激しく変動しやすいボラティリティの高さも弱みであると考えます。

📊 バックオフィスのDX化で強い財務基盤を作る

収益性の高い企業に共通しているのは、経理・財務部門の圧倒的な効率化です。自社の財務基盤を強化したい場合は、まずはシェアNo.1のクラウド会計ソフトの無料体験で、業務の自動化を体感することをおすすめします。

✔機会 (Opportunities)

目の前に広がる爆発的な機会は、2026年現在の金利ある世界の復活にともない、国内の生保、農林系金融機関、地方銀行といった巨大な機関投資家が、伝統的なJ-REITや上場株式のボラティリティを嫌気し、安定的かつ高水準なインカムスプレッドを確保できる「プライベート・デットファンド」へのオルタナティブ投資比率を急速に拡大しているメガトレンドです。さらに、銀行の規制強化(バーゼルIII等の適用影響)によって、大口与信やリスクアセットの削減を迫られている地方銀行等のバランスシートの課題に対し、同社が共同で投資・回収・デットリストラクチャリングを行うソリューションビジネスの需要が急増している点は、受託資産残高(AUM)を飛躍的に膨らませる絶好の好機であると考えます。

✔脅威 (Threats)

直面せざるを得ない外部の脅威としては、プライベート・クレジット市場の驚異的な収益性と成長性に目をつけた、国内外の大手総合アセットマネジメント会社やメガバンク系の投資子会社、さらには政府系ファンドや大手の外資系プライベート・エクイティ(PE)ファンドが、圧倒的な資本力と組織力を武器にこのミドルリスク・ミドルリターン領域へ相次いで参入を強化している点です。この競争激化は、優良な中堅企業デット案件の獲得単価(利回り)を不当に低下させるリスクがあるだけでなく、同社のコアコンピタンスである高度なストラクチャリングスキルやディーリング実績を持つディレクター・アソシエイト級の優秀な金融人材に対する引き抜き圧力を強め、組織の運営コストを高騰させる懸念があると推測します。

⚡ 経営会議・商談の議事録作成をAIで劇的効率化

戦略を練る重要な会議。議事録の作成に時間を奪われていませんか?高精度のAI自動文字起こしサービスを導入すれば、会議の音声をリアルタイムでテキスト化・要約可能。生産性が飛躍的に向上します。

【今後の戦略として想像すること】

✔短期的戦略

短期的な経営戦略として想像されるのは、当期において発生した3,816百万円という巨額の特別損失の要因を精緻に検証・クリアし、次期における「最終純利益の大幅なV字回復」を投資家市場へ明示すること、および金利上昇の初期バイアスを最大限に活かした「変動金利型シニア・プライベート・デットファンド」の機動的な新規組成です。地銀や生保などの機関投資家がポートフォリオの再構築を急ぐ現在のタイミングを捉え、既存の強固な地銀ネットワーク(第一生命や福岡銀行出身者のルート等)をフル稼働させ、新規ファンドへのコミットメントを早期に獲得することが推測されます。同時に、本業の驚異的な営業利益(3,669百万円)の原動力である案件開拓(ソーシング)の手数料収入や運用報酬(マネジメントフィー)のベースを拡大するため、リテール金融機関がアプローチしきれない中堅企業のM&A・LBO(買収ファイナンス)関連デット案件の引受を足元から最優先で積み上げていくと考えます。

✔中長期的戦略

中長期的戦略においては、単なる個別案件のデットストラクチャリング会社という枠組みを大胆に超越した、日本およびアジアにおける「代替的プライベート・クレジットの絶対的メガプラットフォーマー」への完全な進化が想像されます。具体的には、大手の第一生命ホールディングスや有力な地方銀行との資本業務提携・共同運営体制をさらに深化させ、地銀の抱える大口与信リスクを同社の組成する分散型デットファンドへ流動化・オフバランスさせる「新しい金融仲介ネットワーク」のデファクトスタンダードを日本国内で確立することが極めて有効であると考えます。これと並行して、部門として立ち上げている「テクノロジーを活用した小口事業融資プラットフォーム」を完全に内製化・AI自動審査化し、中堅企業だけでなく全国の成長性の高い中小・スモールビジネス領域にいたるまで、プログラム化されたクレジットを網の目のように提供する独自のデジタル・レンディング経済圏を構築し、外部の経済環境や個別大型案件の清算リスクに左右されない、数千億円規模の安定的な受託資産(AUM)ベースの長期ストック収益構造を盤石なものにしていく戦略を力強く推進していくと推測します。

【まとめ】

トパーズ・キャピタル株式会社の第14期決算公告および網羅的な事業構造を多角的な視点から総括しますと、同社は日本興業銀行の伝統的なDNAを受け継ぐ超一流のプロフェッショナル人材とネットワークを最大の武器に、日本のオルタナティブ・クレジット市場の開拓を力強く主導している卓越した戦略的金融イノベーターである実態が明白になりました。総資産63,638百万円、自己資本比率約0.7%という尖ったバランスシートと、3,816百万円の巨額の特別損失というデータは、一見すると財務の乱高下を想起させますが、その本質は、売上高4,287百万円に対し85.6%という異次元の営業利益率(3,669百万円)を誇る、アセットマネジメント・ビジネスとしての圧倒的な「稼ぐ力の強さ」にあります。2026年現在の「金利ある世界の復活」というマクロの構造変化をこれ以上ない追い風に変え、今後は国内の機関投資家のオルタナティブ運用ニーズと、中堅・中小企業の代替的調達ニーズを高度にパッチワーク・結合する代替不能な金融仲介者としての地位を完全に不動のものにする戦略が透けて見えます。テクノロジーと伝統的バンキングの英知をスマートに融合させ、日本のプライベート・デットの歴史を塗り替え続ける同社の鮮烈な挑戦には、今後も経営戦略・コンサルティングの観点から深く熱い注目を注ぎ続けたいと思います。

【企業情報】

企業名: トパーズ・キャピタル株式会社

所在地: 東京都港区愛宕二丁目5番1号 愛宕グリーンヒルズMORIタワー39階(※アクセス受付は26階)

代表者: 代表取締役社長 新村 健

設立: 2012年6月15日

資本金: 194百万円(貸借対照表上の金額。資本金および資本準備金等の総額は388百万円)

事業内容: 投資事業有限責任組合(プライベート・デットファンド等)に対する出資、管理、運営、中堅・中小企業向け代替的ファイナンス、投資助言・代理業、貸金業(東京都知事(5)第31479号)