私たちが毎日手にするスマートフォンや、街中を走る最新の電気自動車。これらが高度な機能を発揮できる裏側には、電子機器の「神経」とも呼ばれる重要な部品が存在しています。それが「FPC(フレキシブルプリント基板)」です。薄く、柔らかく、折り曲げられるこの配線板なくして、現代のテクノロジーは成立しません。

今回は、このFPC分野で世界トップクラスのシェアを誇り、NOKグループの中核企業としてグローバルに展開する、メクテック株式会社(旧 日本メクトロン株式会社)の決算を読み解き、そのビジネスモデルや財務状況から見える戦略をみていきます。

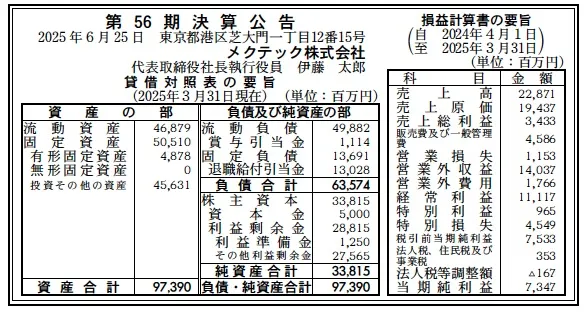

【決算ハイライト(第56期)】

資産合計: 97,390百万円 (約973.9億円)

負債合計: 63,574百万円 (約635.7億円)

純資産合計: 33,815百万円 (約338.2億円)

売上高: 22,871百万円 (約228.7億円)

当期純利益: 7,347百万円 (約73.5億円)

自己資本比率: 約34.7%

利益剰余金: 28,815百万円 (約288.2億円)

【ひとこと】

決算数値で最も特徴的なのは、本業の儲けを示す営業損益が1,153百万円の赤字である一方、経常利益は11,117百万円と大幅な黒字である点です。これは海外子会社等からの受取配当金と思われる営業外収益が14,037百万円計上されているためで、グローバル本社としての収益構造が色濃く表れています。

【企業概要】

企業名: メクテック株式会社

設立: 1969年

株主: NOK株式会社(100%)

事業内容: 電子部品(FPC等)の製造販売

【事業構造の徹底解剖】

同社の事業は「電子部品事業」に集約されます。これは、スマートフォン、HDD、自動車メーカーなどの顧客に対し、高度な配線技術を提供するビジネスです。具体的には、以下の3つの主要部門や特徴で構成されています。

✔FPC(フレキシブルプリント基板)事業

主力製品であり、片面、両面、多層、高周波対応など多様なラインナップを展開しています。スマートフォンの薄型化やウェアラブルデバイスの進化に不可欠な「曲がる配線」として、圧倒的な技術力と生産能力を保持しています。

✔精密ゴム・樹脂部品事業

親会社であるNOKの技術的背景を活かし、FPCと一体化したガスケットや、HDD向け、モバイル向けの精密部品を製造しています。単なる配線だけでなく、機構部品と組み合わせたモジュール提案ができる点が強みです。

✔グローバル生産・販売ネットワーク

同社は、中国、タイ、ベトナム、メキシコなどに大規模な生産拠点を有しています。日本国内(茨城等)はマザー工場やR\&D機能を担い、量産は海外で行うという垂直分業体制を構築しています。2024年7月には社名を「日本メクトロン」から「メクテック」へ変更し、グローバルブランドとしての統一感を高めました。

【財務状況等から見る経営戦略】

✔外部環境

電子機器市場は、スマートフォンの成長鈍化やHDD市場の縮小という逆風がある一方で、EV(電気自動車)化に伴う車載用FPCの需要急増や、5G/6G通信による高周波対応製品へのニーズが高まっています。また、地政学リスクの高まりにより、サプライチェーンの再構築が求められています。

✔内部環境

損益計算書を見ると、単体での売上高約228億円に対し、営業損失が発生しています。これは国内拠点が研究開発や高付加価値品の試作・初期生産に特化していることや、構造改革に伴うコスト負担によるものと推測されます。一方で、営業外収益が約140億円あり、海外グループ会社からの利益還流が同社の経常利益を強力に支えています。

✔安全性分析

自己資本比率は約34.7%と、製造業としては標準的な水準です。しかし、利益剰余金が約288億円積み上がっており、内部留保は潤沢です。流動資産と流動負債のバランスも取れており、グローバルでの資金繰りを考慮すれば財務的な懸念は低いといえます。

【SWOT分析で見る事業環境】

強み (Strengths)

- FPC業界における世界トップクラスのシェアとブランド力

- NOKグループの素材技術と連携した開発力

- 世界各国に展開する強固な生産・販売ネットワーク

- 海外子会社からの潤沢な配当収入による財務安定性

弱み (Weaknesses)

- 日本国内単体での営業赤字体質(高コスト構造)

- スマートフォンやHDDなど、特定の成熟市場への依存度

- 海外生産比率が高く、為替変動の影響を受けやすい収益構造

機会 (Opportunities)

- 電気自動車(EV)のバッテリー監視システム等、車載向け需要の爆発的拡大

- ウェアラブル端末、ロボット、医療機器など新規分野の成長

- 高周波対応、伸縮FPCなど次世代技術の市場投入

脅威 (Threats)

- 中国・台湾メーカーなど新興国競合との価格競争激化

- 主要部材の価格高騰および調達難

- 米中対立など地政学的要因によるサプライチェーン分断リスク

【今後の戦略として想像すること】

圧倒的なグローバルシェアを維持しつつ、収益構造を変革するためには、以下の戦略が考えられます。

✔短期的戦略

国内事業の収益性改善が急務です。不採算製品の見直しや生産プロセスの自動化を進めると同時に、特別損失(45億円計上)に見られるような構造改革を完遂し、固定費を削減する必要があります。また、為替メリットを享受しやすい海外拠点からの配当戦略を最適化し、グループ全体のキャッシュフローを最大化するでしょう。

✔中長期的戦略

ポートフォリオの転換です。市場が成熟したスマホ・HDD向けから、成長著しい「モビリティ(EV)」や「ロボティクス」分野へ軸足を移すと考えられます。特にEVのバッテリー周りには長尺のFPCが大量に使用されるため、ここでの覇権を握ることが重要です。また、メキシコ新工場などを活用し、地産地消型の供給網を強化することで、地政学リスクに強い体制を構築するでしょう。

【まとめ】

メクテック株式会社は、単なる部品メーカーではありません。それは、グローバルな電子産業を支える巨大なサプライチェーンの要です。単体決算に見える営業赤字は、国内拠点が次なる成長のための「生みの苦しみ」を味わっている証拠かもしれません。NOKグループの総合力を武器に、EVや新技術という新たな荒波を乗り越え、FPCの可能性を広げ続けることが期待されます。

【企業情報】

企業名: メクテック株式会社

所在地: 東京都港区芝大門1-12-15

代表者: 代表取締役社長執行役員 伊藤 太郎

設立: 1969年11月5日

資本金: 5,000百万円

事業内容: 電子部品の製造販売

株主: NOK株式会社(100%)