私たちが毎日使うキッチン。その中心にある「シンク(流し台)」や「カウンター」。料理をしたり、洗い物をしたり、暮らしに欠かせないこの場所が、どのような企業によって支えられているかご存知でしょうか。実は、新築住宅の「5世帯に1世帯」で採用されているという、圧倒的なシェアを誇る専門メーカーが存在します。

今回は、新潟県上越市に本拠を置き、パナソニック、TOTO、クリナップといった大手住宅設備メーカーのキッチンを「ステンレス」という素材で支えるBtoB企業、シゲル工業株式会社の第64期決算を読み解き、その強さの秘密と経営戦略に迫ります。

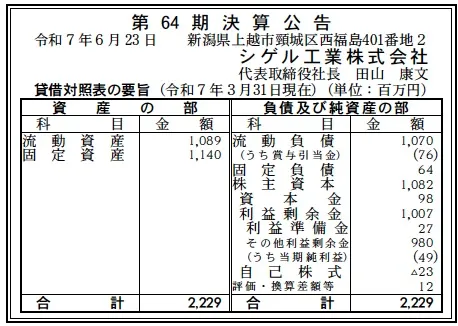

【決算ハイライト(64期)】

資産合計: 2,229百万円 (約22.3億円)

負債合計: 1,134百万円 (約11.3億円)

純資産合計: 1,095百万円 (約11.0億円)

当期純利益: 49百万円 (約0.5億円)

自己資本比率: 約49.1%

利益剰余金: 1,007百万円 (約10.1億円)

【ひとこと】

まず注目すべきは、純資産合計が約11.0億円、自己資本比率も約49.1%と健全な水準を維持している点です。利益剰余金も約10.1億円と厚く、安定経営が光ります。売上規模30億円に対し、当期純利益は49百万円を確保し、堅実な経営を続けています。

【企業概要】

社名: シゲル工業株式会社

設立: 1959年5月15日

株主: NSステンレス株式会社, 日本製鉄株式会社

事業内容: ステンレス製家庭用シンク・カウンターの製造および販売

【事業構造の徹底解剖】

同社の事業は「ステンレス製シンク・カウンター」の製造・販売に特化しています。これは、パナソニック、TOTO、IKEAなど、国内外の大手キッチンメーカーを顧客とする、典型的なBtoBの部品供給ビジネスです。

驚くべきはそのシェアで、新築住宅の「5世帯に1世帯」に同社製品が組み込まれていると公表されています。まさに、日本のキッチンの「標準」を製造している企業と言えます。この圧倒的な地位は、以下の製品・技術力によって支えられています。

✔ステンレスシンク

同社の主力製品です。創業当初の研磨加工技術をルーツに持ち、1965年から一貫製造を手掛けています。単なる「流し」ではなく、多機能スクエアシンク「JSシリーズ」のような高付加価値製品から、排水口とシンクを一体成型した掃除のしやすいモデル、静音性を高めたモデルまで、顧客であるキッチンメーカーの多様なニーズに応える豊富なラインナップを誇ります。

✔オーダーメイドカウンター

シンクとカウンター(天板)をシームレスに溶接・研磨し、一体化させた製品です。利用者の要望に合わせて、I型、L型、アイランド型など、ミリ単位でのオーダーメイドに対応します。ステンレスは汚れや臭い、熱に強く衛生的であるため、プロの厨房から一般家庭まで根強い人気があり、同社は大型プレス機と熟練の研磨技術でこれを実現しています。

✔独自技術とブランド

同社は「煌-KIRAMEKI-」という独自のステンレスカウンターブランドも展開しています。これは、特殊な研磨技術により、ステンレスでありながら鏡面とは異なる独特の光彩と深みを持つ高級カウンターです。こうした技術開発力こそが、大手メーカーから選ばれ続ける理由であり、「シゲル Pride」の源泉となっています。

【財務状況等から見る経営戦略】

✔外部環境

主戦場である新築住宅市場は、人口減少や資材高騰の影響を受け、長期的には縮小傾向が懸念されます。しかし、リフォーム・リノベーション市場は堅調に推移しており、キッチンの「高機能化」「デザイン性重視」のトレンドは続いています。また、ステンレスは耐久性が高く、リサイクル性に最も優れた素材の一つであり、サステナビリティ(持続可能性)の観点から再評価されています。

✔内部環境

同社の強みは、大手メーカーとの強固な取引関係と、月産3万セットを可能にする生産キャパシティです。一方で、売上高30億円に対して当期純利益49百万円(売上高純利益率 約1.6%)という数値は、薄利多売の部品供給ビジネスの厳しさを示しています。顧客(大手メーカー)からのコストダウン要求は常に存在すると推察されます。また、NSステンレスや日本製鉄といった鉄鋼大手が株主であることから、高品質なステンレス鋼板の安定調達において強力なシナジーがあると見られます。

✔安全性分析

財務内容は極めて健全です。総資産22.3億円のうち、流動資産(現金預金や売掛金)が10.9億円、固定資産(上越工場の設備など)が11.4億円と、バランスの取れた資産構成です。

負債は合計11.3億円ですが、その大半は流動負債(買掛金など)の10.7億円であり、固定負債(長期借入金など)はわずか0.6億円です。これは、実質的に無借金に近い経営状態であることを示唆しています。

自己資本比率は約49.1%、利益剰余金は約10.1億円と潤沢であり、財務的な安定性は非常に高いと言えます。この安定基盤があるからこそ、市況の変動に左右されず、設備投資や技術開発を継続できるのです。

【SWOT分析で見る事業環境】

強み (Strengths)

・国内新築市場で「5世帯に1」という圧倒的なシェアと生産規模。

・パナソニック、TOTO、クリナップ等、大手優良メーカーとの長期的・安定的な取引基盤。

・ステンレスの研磨・プレス・溶接に関する高度な専門技術と一貫生産体制。

・日本製鉄グループとの連携による、原料の安定調達力。

・自己資本比率49.1%の強固な財務基盤。

弱み (Weaknesses)

・売上高純利益率が約1.6%と低く、収益性が(比較的)低い体質。

・大手ハウスメーカー、キッチンメーカーへのBtoB依存度が高く、価格交渉力が弱い可能性がある。

・製品がステンレスに特化しているため、人造大理石など他素材のトレンドに左右される。

機会 (Opportunities)

・リフォーム、リノベーション市場の拡大に伴う、高付加価値キッチン(オーダーメイド等)の需要増。

・ステンレス素材の「衛生的」「リサイクル可能」という特性が、SDGsやサステナビリティの観点から再評価されること。

・IKEAへの納入実績を活かした、海外市場へのさらなる展開。

脅威 (Threats)

・国内の新設住宅着工戸数の長期的な減少。

・原材料(ステンレス鋼板)価格の国際的な高騰と、製品価格への転嫁の難航。

・安価な海外製シンク・カウンターとの価格競争。

【今後の戦略として想像すること】

安定した基盤の上で、いかに収益性を高めていくかが同社の課題と言えます。

✔短期的戦略

徹底した生産効率化と、原材料高騰分の価格転嫁の推進が最優先です。既存の大手顧客に対し、JSシリーズや「煌-KIRAMEKI-」のような高付加価値製品へのアップセルを強化し、製品単価の向上を図ることが求められます。また、強みである「オーダーメイド」を活かし、リフォーム市場や設計事務所向けの直接販売チャネルを強化することも考えられます。

✔中長期的戦略

BtoBの「部品メーカー」から、BtoCも視野に入れた「キッチンブランド」への脱皮が中長期的なテーマとなり得ます。ステンレスの機能美を追求した自社ブランドのシンク・カウンターを確立し、高価格帯のニッチ市場を開拓することが考えられます。また、国内で培った一貫生産ノウハウと品質管理体制を武器に、IKEAとの関係を足掛かりに、欧米やアジアの他メーカーへの供給を本格化させるグローバル展開も期待されます。

【まとめ】

シゲル工業株式会社は、単なるステンレス加工メーカーではありません。それは、日本のキッチンの「当たり前」を、月産3万台という圧倒的な規模で支える、社会インフラ的な存在です。第64期決算では、自己資本比率約49%という強固な財務基盤と、大手メーカーからの揺るぎない信頼を背景に、49百万円の当期純利益を計上しました。

新築市場の変動やコスト高という課題に直面しつつも、同社の持つ「ステンレス一筋」の技術力と、リサイクル性に優れた素材の将来性は揺るぎません。今後は、圧倒的なシェアという「量」の強みを活かしつつ、リフォーム市場や海外展開で「質(収益性)」を高めていくことが期待されます。

【企業情報】

企業名: シゲル工業株式会社

所在地: 新潟県上越市頚城区西福島401番地2

代表者: 代表取締役社長 田山 康文

設立: 1959年5月15日

資本金: 9,872万円

事業内容: ステンレス家庭用シンクトップ(上台)の製造および販売、ステンレス住宅機器の製造および販売、金属製品のプレス加工

株主: NSステンレス株式会社, 日本製鉄株式会社